碳酸锂价格企稳,全球需求释放,行业不改长期向好趋势_腾讯新闻

近期碳酸锂价格企稳回升、企业排产整体有所回升,华安证券认为产业链的景气度将呈现出弱复苏的趋势。二级市场,锂电行情持续火爆,市场普遍对锂电产业链发展感到乐观。中国锂电产业全球领先,在全球新能源和储能需求释放下,锂电产业链中长期前景较为确定。

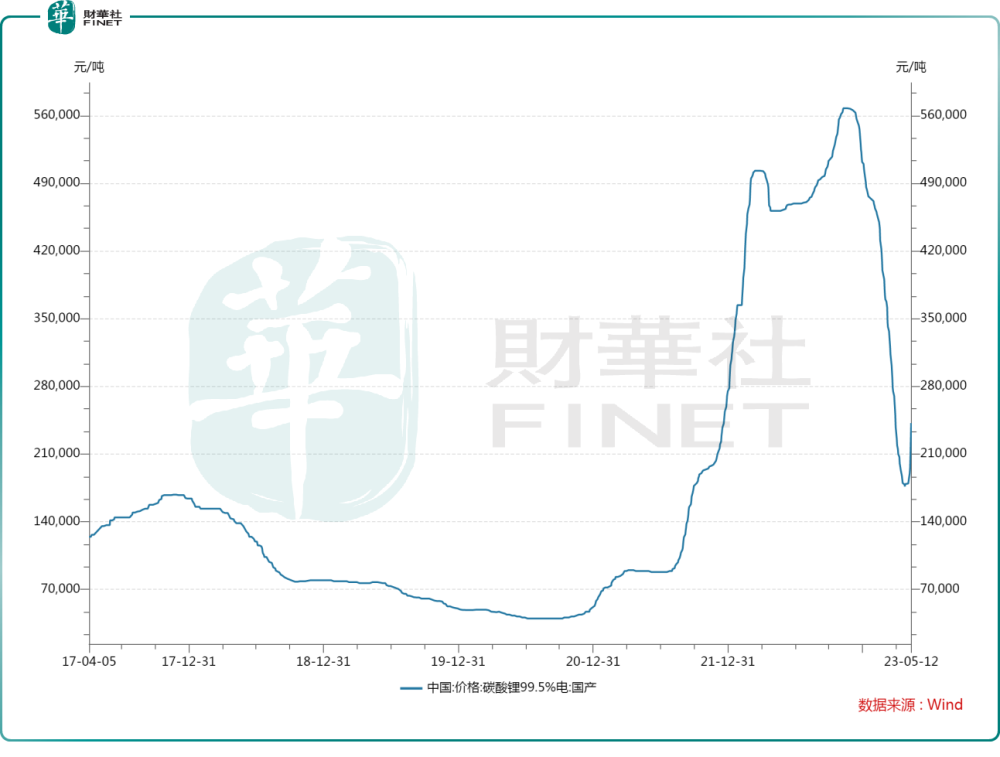

锂盐价格回升

Wind数据显示,5月12日,电池级碳酸锂均价约为24.20万元/吨,较上周18万元/吨价格回升明显,较4月末的约17万元/吨的价格更是大幅抬升。

此外,据上海钢联数据显示,最新电池级碳酸锂、工业级碳酸锂市场均价分别报24.75万元/吨、23.5万元/吨,较4月份的年内低点分别上涨超70%、35%。

市场普遍认为,碳酸锂价格止步回升,迎来上涨拐点。

在此之前,作为新能源行业的重要原材料之一,碳酸锂价格曾坐上过山车,价格高位时曾是新能源产业链最赚钱的领域之一,而却在2023年迎来价格疲软,曾一度暴跌超60%。

碳酸锂是一种无机化合物,化学式Li2CO3,其是锂离子电池的重要原材料,可用于制造三元锂、磷酸铁锂、钴酸锂等锂离子电池正极材料,也可用于制备锂电池的电解液。

锂价走势主要取决于锂行业的整体供需格局、市场变化和经济形势等因素。近年,随着新能源汽车行业以及储能的崛起,碳酸锂价格也水涨船高,2022年高点时曾攀升到每吨60万元大关。

而在短短不到一年时间内,碳酸锂价格迅速回落,甚至一度跌幅超过60%。

对于碳酸锂价格暴跌,有市场人士认为根本原因是下游需求不及预期和产能过剩造成的。碳酸锂下游主要用途是新能源汽车动力电池。众所周知,自2022年末以来,以特斯拉为首的新能源车企频繁降价,释放出下游需求疲软信号。市场普遍预测,2023年新能源汽车销售增速将远不及2022年。

此外,新能源汽车市场竞争激烈,对新能源汽车降本增效提出了更高的要求,上游碳酸锂降价只是新能源产业链内卷加剧的一个缩影。

从产能角度看,由于新能源汽车崛起,近年来锂电产业链投资热情高涨。不仅吸引行业企业扩大产能,还吸引了很多巨头跨界做锂电,行业产能急剧扩张。2022年我国碳酸锂产量39.50万吨(产能约60万吨),同比增幅约为32.5%,再创历史新高。

随着上游碳酸锂供应释放,而下游需求尚未复苏,2023年碳酸锂价格进入下行通道,碳酸锂现货价格跌跌不休。甚至有业内人士认为碳酸锂价格有望跌至10万元/吨及以下水平,但也有企业认为25万元/吨是盈亏平衡线。

为何上涨?

不过虽然新能源汽车领域竞争激烈,但在碳达峰、碳中和发展大背景下,新能源汽车依旧是大势所趋。由此看,新能源市场销售复苏可期,碳酸锂的价格下行也或只是阶段性周期行为。

从近期新能源汽车市场看,销售趋势向好。据东吴证券研报数据,国内方面,4月国内电动车销63.6万辆,同比增加113%,符合预期;4月欧洲主流九国合计销量14.6万辆,同比增加16%,同比持续维持2位数增长;美国4月电动车注册11.4万辆,同比增加37%,全球全年销量仍预期30%增长至1300万辆。

新能源汽车市场复苏也将拉动包括动力电池、碳酸锂在内的整条产业链的发展。据中国汽车动力电池产业联盟发布的2023年4月动力电池月度数据显示,4月,我国动力电池产量共计47.0GWh,同比增长38.7%;我国动力电池装车量25.1GWh,同比增长89.4%。

此外,随着海外需求释放,国内储能大发展,新型储能建设加速也推动碳酸锂下游需求。美国大储2023年重回150%以上增长;国内方面,今年1-4月招标超20Gwh,4月底开始需求明显好转,今年预计150%以上增长;欧洲户储一季度淡季预计全年需求向好;非洲因缺电光储需求旺盛;全球储能三年的CAGR为60-80%,持续高成长。

从以上新能源汽车、储能市场推动看,碳酸锂价格中长期仍有支撑。华安证券研报认为,前期碳酸锂加速下跌,材料厂采购谨慎多持观望态度,而随着价格回升,锂盐库存正逐步消化。中长期看,锂资源供需仍存在缺口。

行业不改长期向好趋势

从碳酸锂价格企稳回升,可以看出锂电产业链作为朝阳产业,其内生动能足,发展潜力大,虽然面临短期波动,但仍不改长期向好趋势。

随着近期碳酸锂价格回暖,行业企业又在积极备战新项目。

亿纬锂能(300014.SZ)表示,其孙公司亿纬锂能马来西亚有限公司拟以自有及自筹资金投资圆柱锂电池制造项目。亿纬锂能认为,此举可进一步满足公司扩大圆柱电池产能规模的需求,以支持配套马来西亚及东南亚地区电动两轮车及电动工具制造企业,并持续巩固和提升公司在电动两轮车与电动工具市场的影响力、综合竞争力和国际化水平。

赣锋锂业(01772.HK)也表示,为提升锂电池产品的生产规模、市场份额和研发能力,推动公司锂产业链结构的优化升级,拟投资25亿元在襄阳市投资建设新能源锂电池生产研发项目。

天齐锂业则(09696.HK)公告,为扩充主营产品的生产规模,持续满足全球高端动力锂电池的原料需求,拟投资30亿元在苏州市张家港保税区建设电池级氢氧化锂生产基地。

巨头们选择此刻上码新产能,也是看好行业中长期发展。

华安证券认为,中长期看,锂资源供需仍存在缺口,锂资源企业仍能享受锂价高位的利润,锂板块高业绩低估值,建议关注锂资源自供率高,低成本稳定产出且持续扩产的优质锂标的。

华安证券建议关注三条主线:一是产能释放、成本压力缓解毛利回升电池厂:宁德时代、亿纬锂能、国轩高科等;二是供需支撑锂价高位利润释放锂资源公司:科达制造、天齐锂业、融捷股份等;三是格局优壁垒高的中游材料环节及新技术:美联新材、璞泰来、东威科技、骄成超声、道森股份、光华科技等。

与此同时,随着锂盐价格回升,华安证券认为回收产业链景气开始修复,回收企业有望增加废料采购量且企业盈利能力将稳步提升。

不过东吴证券也指出,需求方面,5月下游企业整体排产向好,市场基本面和情绪面都在逐步修复中,材料厂陆续增加原料采购量,但当前碳酸锂价格飙升受市场情绪指引较重,持续性拉涨存疑,后市需求仍待进一步观望,短期碳酸锂价格或偏强运行。